Як формується іпотечний портфель під час купівлі нерухомості в Ізраїлі

Ізраїльська іпотечна система відрізняється від звичної моделі з однією фіксованою ставкою

Як формується іпотечний портфель під час купівлі нерухомості в Ізраїлі

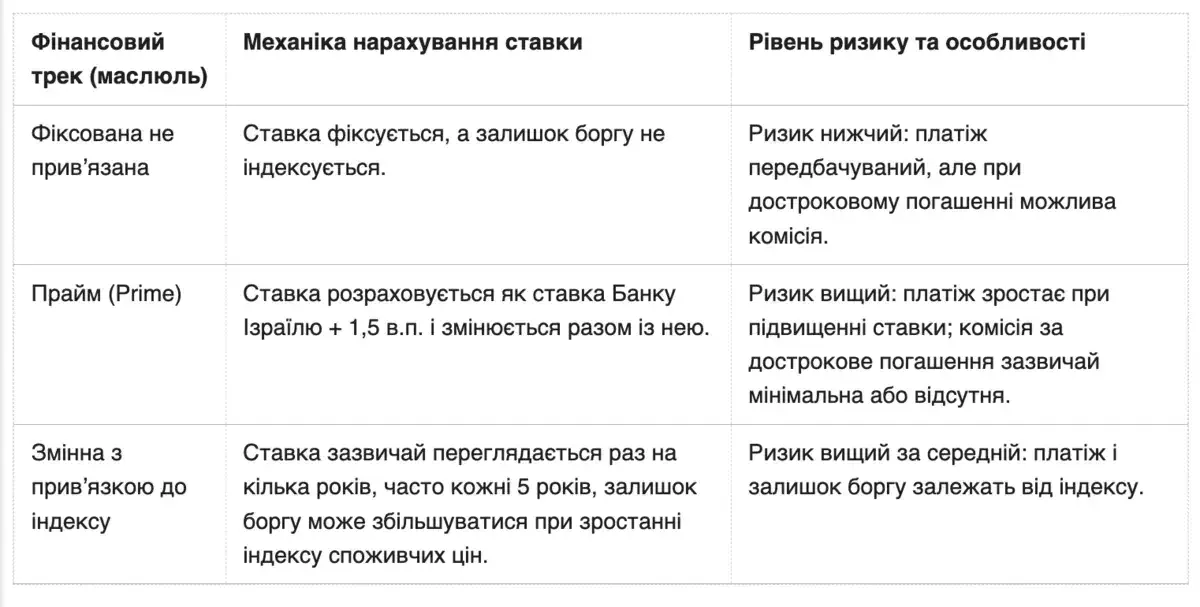

Купівля житла в Ізраїлі часто потребує іпотечного кредиту. Ізраїльська іпотечна система відрізняється від звичної моделі з однією фіксованою ставкою. Основний інструмент — машканта в Ізраїлі. Докладніше про її умови можна дізнатися за посиланням: https://kar-ka.co.il/ru/novaya-mashkanta/. Вона формується не як єдина позика, а як портфель із кількох треків (маслюлів). Кожний трек має свої правила нарахування відсотків і по-різному реагує на зміну ставок та інфляції. Якщо не враховувати ці механізми, у деяких індексованих треках залишок боргу може тимчасово збільшуватися навіть при регулярних платежах.

Як влаштований іпотечний портфель: баланс між стабільністю та ризиками

Правила Банку Ізраїлю вимагають, щоб частина кредиту оформлювалася за фіксованими треками, які не залежать від короткострокових змін процентних ставок. Решту суми можна розподіляти між фіксованими, змінними, індексованими та неіндексованими треками. Головне завдання позичальника — підібрати комбінацію треків так, щоб платежі залишалися посильними.

Що перевіряє банк перед затвердженням

Перед видачею попереднього схвалення (ішур екроні) банк перевіряє платоспроможність позичальника. Банк аналізує доходи сім’ї, кредитну історію та боргове навантаження на підставі даних кредитної системи Банку Ізраїлю та внутрішніх критеріїв банку. Зазвичай враховуються такі параметри:

- Власний капітал: для купівлі єдиного житла зазвичай потрібно щонайменше 25% від вартості об’єкта.

- Співвідношення платежу до доходу: зазвичай банки прагнуть утримувати показник у межах до 30-40% від чистого доходу сім’ї.

- Страхування: зазвичай потрібне страхування життя позичальників і страхування об’єкта.

- Оцінка застави: максимальна сума кредиту залежить від звіту незалежного оцінювача (шамая).

Консультація в банку не завжди дає повну картину щодо пропозицій конкурентів. Банк пропонує умови в межах власної політики та своїх продуктів. Щоб отримати незалежне порівняння умов, ставки та комісій, підібрати безпечну структуру платежів, варто звернутися за незалежною консультацією щодо іпотеки. Фахівці Kar-ka проводять оцінку профілю клієнта, аналізують доходи, кредитну історію і цілі позичальника, формують оптимальний графік погашення та порівнюють пропозиції кількох банків. Це створює здорову конкуренцію і дозволяє позичальнику зменшити підсумкову переплату, особливо при великій сумі кредиту.

FAQ: Відповіді на часті запитання

Чи можна переглянути умови чинного кредитного договору?

Так, ця фінансова процедура називається рефінансуванням. Вона може бути вигідною при зниженні ринкових ставок або поліпшенні фінансового стану позичальника та може допомогти скоротити строк кредиту або зменшити щомісячний платіж.

Чи впливає наявність відкритих кредитів на схвалення машканти?

Так. Поточні платежі за споживчими чи автомобільними кредитами враховуються при розрахунку вільного доходу позичальника, що може зменшити максимальну суму, яку банк готовий схвалити.

Що таке штраф за дострокове погашення?

Це комісія, яку стягує банк при закритті треку з фіксованою ставкою в той момент, коли поточні ринкові ставки нижчі за ті, що були зафіксовані в початковому договорі позичальника.

Не пропустіть цікавинки!

Підписуйтесь на наші канали та читайте новини у зручному форматі!