Как формируется ипотечный портфель при покупке недвижимости в Израиле

Израильская ипотечная система отличается от привычной модели с одной фиксированной ставкой

Как формируется ипотечный портфель при покупке недвижимости в Израиле

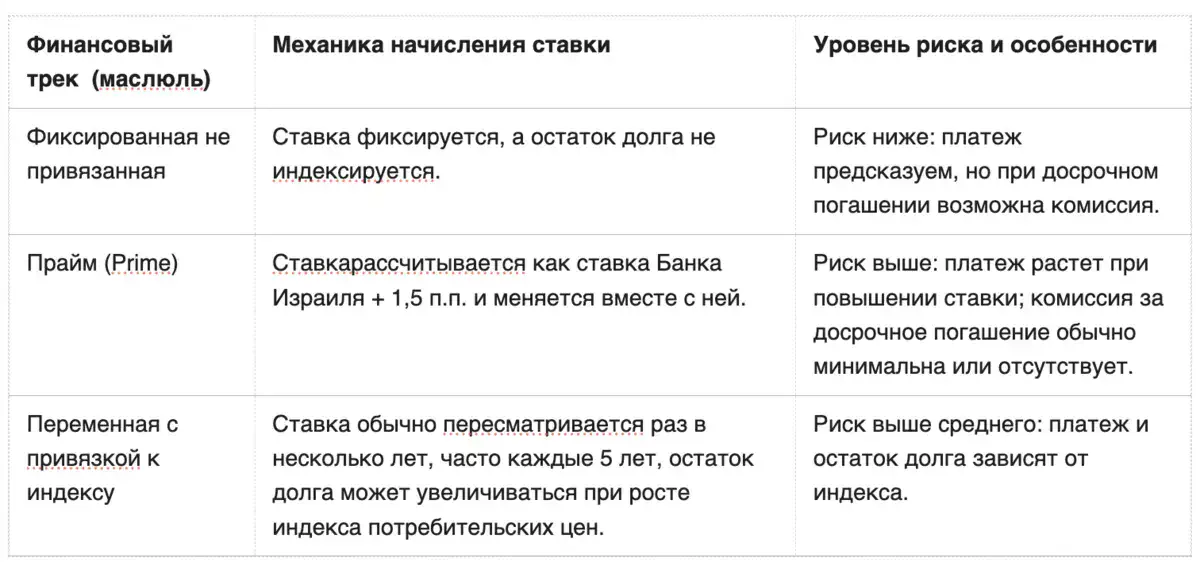

Покупка жилья в Израиле часто требует ипотечного кредита. Израильская ипотечная система отличается от привычной модели с одной фиксированной ставкой. Основной инструмент – машканта в Израиле. Подробнее о ее условиях можно узнать по ссылке: https://kar-ka.co.il/ru/novaya-mashkanta/. Она формируется не как единая ссуда, а как портфель из нескольких треков (маслюлей). Каждый трек имеет свои правила начисления процентов и по-разному реагирует на изменение ставок и инфляции. Если не учитывать эти механизмы, в некоторых индексированных треках остаток долга может временно увеличиваться даже при регулярных платежах.

Как устроен ипотечный портфель: баланс между стабильностью и рисками

Правила Банка Израиля требуют, чтобы часть кредита была оформлена по фиксированным трекам, не зависящим от краткосрочных изменений процентных ставок. Остальную сумму можно распределять между фиксированными, переменными, индексируемыми и неиндексируемыми треками. Главная задача заемщика – подобрать комбинацию треков так, чтобы платежи оставались посильными.

Что проверяет банк перед одобрением

Перед выдачей предварительного одобрения (ишур экрони) банк проверяет платежеспособность заемщика. Банк анализирует доходы семьи, кредитную историю и долговую нагрузку на основании данных кредитной системы Банка Израиля и внутренних критериев банка. Обычно учитываются такие параметры:

- Собственный капитал: для покупки единственного жилья обычно требуется минимум 25% от стоимости объекта.

- Соотношение платежа к доходу: обычно банки стремятся удерживать показатель в диапазоне до 30-40% от чистого дохода семьи.

- Страхование: обычно требуются страхование жизни заемщиков и страхование объекта.

- Оценка залога: максимальная сумма кредита зависит от отчета независимого оценщика (шамая).

Консультация в банке не всегда дает полную картину по предложениям конкурентов. Банк предлагает условия в рамках собственной политики и своих продуктов. Чтобы получить независимое сравнение условий, ставку и комиссии, подобрать безопасную структуру платежей, стоит получить независимые консультации по ипотеке. Специалисты Kar-ka проводят оценку профиля клиента, анализируют доходы, кредитную историю и цели заемщика, формируют оптимальный график погашения и сравнивают предложения нескольких банков. Это создает здоровую конкуренцию и позволяет заемщику снизить итоговую переплату, особенно при крупной сумме кредита.

FAQ: Ответы на частые вопросы

Можно ли пересмотреть условия действующего кредитного договора?

Да, эта финансовая процедура называется рефинансированием. Она может быть выгодна при снижении рыночных ставок или улучшении финансового положения заемщика и может помочь сократить срок кредита или снизить ежемесячный платеж.

Влияет ли наличие открытых кредитов на одобрение машканты?

Да. Текущие платежи по потребительским или автомобильным кредитам учитываются при расчете свободного дохода заемщика, что может снизить максимальную сумму, которую банк готов одобрить.

Что такое штраф за досрочное погашение?

Это комиссия, взимаемая банком при закрытии трека с фиксированной ставкой в тот момент, когда текущие рыночные ставки ниже тех, что были зафиксированы в первоначальном договоре заемщика.

Не пропустите интересное!

Подписывайтесь на наши каналы и читайте новости в удобном формате!